PRINCIPIO DE VALORACIÓN DE COSTOS AMBIENTALES -PVCA

Los estudios ambientales en Colombia como son los Estudios de Impacto Ambiental -EIA- y el Diagnóstico Ambiental de Alternativas -DAA- son herramientas determinantes para la toma de decisiones sobre la intervención de los territorios a través de proyectos, obras o actividades. Para dicha intervención se requiere de parte de las autoridades ambientales nacionales, regionales y locales, el otorgamiento de una licencia ambiental la cual es la autorización para la ejecución de actividades que, de acuerdo con la ley y los reglamentos, pueda producir deterioro grave a los recursos naturales renovables, o al medio ambiente, o introducir modificaciones (ANLA, 2017).

De los requisitos que deben contener estos estudios ambientales, se destacan entre otros, la evaluación económica ambiental de los impactos positivos y negativos de los proyectos y más específicamente, la evaluación de los costos ambientales que los proyectos traen consigo para el bienestar social. De estos costos ambientales, la normatividad colombiana ha venido incorporando desde los años noventa la importancia de medirlos y tenerlos como herramienta para la toma de decisiones sobre la viabilidad ambiental de un proyecto, obra o actividad sujeto a licenciamiento ambiental.

La Ley 99 de 1993 determina en el numeral 7 del artículo 1° que “El Estado fomentará la incorporación de los costos ambientales y el uso de instrumentos económicos para la prevención, corrección y restauración del deterioro ambiental y para la conservación de los recursos naturales renovables”. Asimismo, en el numeral 43 del artículo 5 define como una función del Ministerio del Medio Ambiente, la de “(…) Establecer técnicamente las metodologías de valoración de los costos económicos del deterioro y de la conservación del medio ambiente y de los recursos naturales renovables (…)”. Como consecuencia dicho Ministerio expide la Resolución 1478 de 2003 que establece la “Guía metodológica para la valoración de bienes, servicios ambientales y recursos naturales”.

Específicamente para el contexto del licenciamiento ambiental, en 2010 se expide el Decreto 2820 “Por el cual se reglamenta el título VIII de la Ley 99 de 1993 sobre licencias ambientales”, que más adelante es reemplazado por el Decreto 2041 de 2014 “Por el cual se reglamenta el Título VIII de la Ley 99 de 1993 sobre licencias ambientales”, el cual define en su artículo 21, capítulo II sobre Estudios de Impactos Ambiental que dicho estudio deberá incluir entre otros aspectos, la “Evaluación económica de los impactos positivos y negativos del proyecto”, también interpretado como los costos ambientales que generan los proyectos, obras o actividades sujetos a licenciamiento ambiental. Dicho requerimiento, se encuentra contenido en el artículo 2.2.2.3.5.1 del Decreto Único Compilatorio 1076 de 2015, donde ratifica la exigibilidad de la evaluación económica de los impactos ambientales para los proyectos que deben ser objeto de licenciamiento ambiental. Esto indica que desde 2010, las empresas tienen como responsabilidad, presentar ante las autoridades ambientales, la evaluación económica ambiental como un requisito necesario para la evaluación en el otorgamiento de la licencia ambiental.

Es importante tener en cuenta que el Decreto 3573 de 2011 “Por el cual se crea la Autoridad Nacional de Licencias Ambientales -ANLA- y se dictan otras disposiciones”, ordena entre otras funciones en el numeral 11 del artículo 14 a: “Desarrollar e implementar un esquema de evaluación económica de impactos ambientales dentro de las actividades de evaluación y seguimiento que adelanta la Autoridad Nacional de Licencias Ambientales -ANLA-, en el marco del proceso licenciamiento ambiental en coordinación con el Ministerio de Ambiente y Desarrollo Sostenible”, dando como resultado la expedición de la Resolución 1669 del 15 de agosto de 2017 “Por el cual se adoptan los criterios técnicos para el uso de herramientas económicas en los proyectos, obras o actividades objeto de Licencia Ambiental o Instrumento Equivalente y se adoptan otras determinaciones”, cuyo objetivo es el “Adoptar los criterios técnicos para el uso de herramientas económicas en los proyectos, obras o actividades objeto de licencia ambiental o instrumento equivalente” (Artículo 1), y se constituye en un “(…) instrumento de consulta obligatoria de orientación a los usuarios para la elaboración de DAA y EIA en los proyectos, obras o actividades sujetos de licencia ambiental, a fin de garantizar información precisa y confiable para la toma de decisiones” (Artículo 2).

El uso de estos instrumentos económicos permite la aplicación del Principio de Valoración de Costos Ambientales -PVCA-, el cual “consiste en identificar y cuantificar las posibles afectaciones que se generan a partir de las diferentes actividades desarrolladas por el hombre (económicas, sociales y culturales), y que puedan comprometer el normal flujo de bienes y servicios ambientales de los ecosistemas involucrados y el cual fue desarrollado en atención a lo reglamentado en el Artículo 267 de la Constitución Política de Colombia, donde se establecen los principios de eficiencia, economía, equidad y valoración de costos ambientales en el ejercicio del control fiscal hacia las entidades o particulares que manejen recursos públicos o bienes de la Nación” (Comunica, 2020).

Como consecuencia, la Resolución 1402 de 2018 “Por el cual se adopta la metodología para la elaboración y presentación de estudios ambientales y se toman otras determinaciones” la cual reemplaza la Resolución 1503 de 2010 “Por el cual se adopta la metodología para la elaboración y presentación de estudios ambientales y se toman otras determinaciones”, incorpora en su metodología la expedida en la Resolución 1669 de 2017, y que se constituye en el punto de partida para que la autoridad ambiental evalúe los estudios ambientales que se presentan en su jurisdicción, a través de la evaluación de los llamados impactos internalizables y no internalizables en el proceso de licenciamiento ambiental.

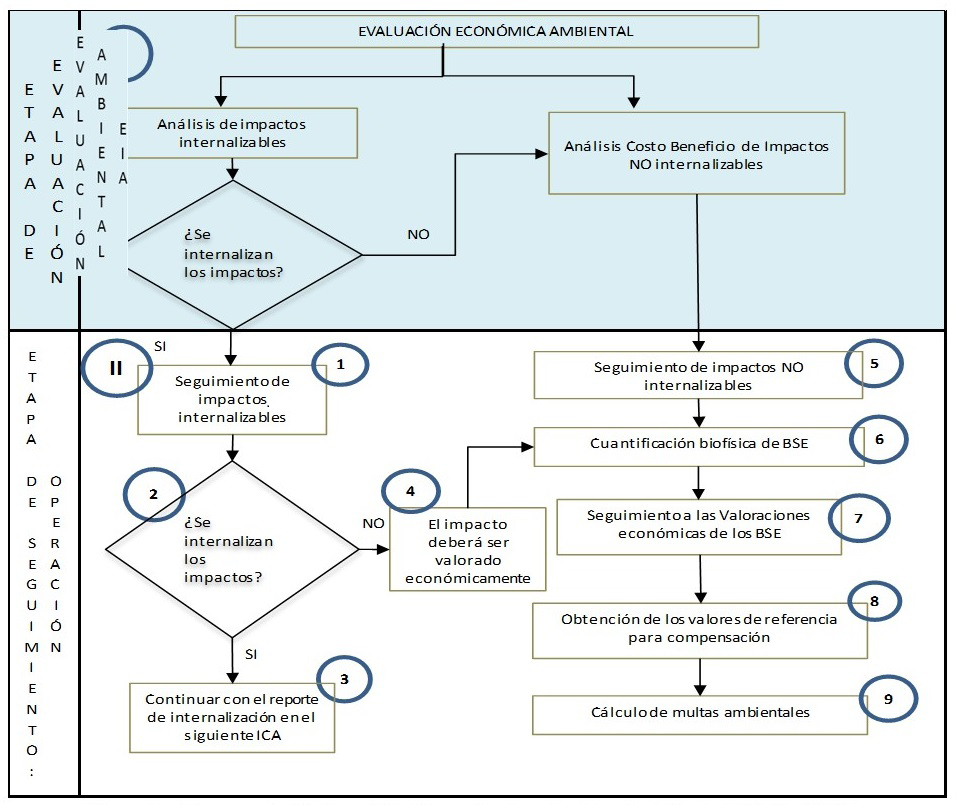

La figura siguiente esquematiza las etapas para la evaluación económica como parte del EIA y para el seguimiento a la licencia ambiental se deben ajustar las valoraciones económicas para los impactos ambientales no internalizados en caso de requerirse. Lo anterior, dado que los impactos no internalizables, que conllevan a la necesidad de ser mitigados y/o compensados, por generar afectaciones a los flujos de servicios ecosistémicos, la valoración económica obtenida debe constituir en el punto de partida para la estimación de las compensaciones socioeconómicas, puesto que el análisis económico en este contexto arroja un valor aproximado de la disposición a aceptar una contraprestación por las comunidades, después de ocurrida una afectación producto de la ejecución de un proyecto, obra o actividad con licencia ambiental (ANLA, 2017).

Fuente: ANLA, 2017

Con base en lo anterior, los Usuarios que deben presentar a la Corporación los respectivos Informes de Cumplimiento Ambiental (ICA) deberán contener como documento adjunto, con el fin de hacerle seguimiento a la Resolución 1669 de 2017 y al artículo 2.2.2.3.9.1 del Decreto 1076 de 2015, que sostiene que “los proyectos, obras o actividades sujetos a licencia ambiental o plan de manejo ambiental, serán objeto de control y seguimiento por parte de las autoridades ambientales, con el propósito de: … 2. Constatar y exigir el cumplimiento de todos los términos, obligaciones y condiciones que se deriven de la licencia ambiental o plan de manejo ambiental… y 6. Verificar el cumplimiento de la normatividad ambiental aplicable al proyecto, obra o actividad”, un reporte sobre la internalización de los impactos y los mecanismos de compensación y/o mitigación de los impactos no internalizables y sus costos asociados.

En nuestro compromiso por promover el empoderamiento de todos nuestros Usuarios y garantizar el acceso a la información clara y veraz sobre la administración de los recursos naturales y del desarrollo sostenible en nuestra jurisdicción, la oficina de Licencias y Permisos Ambientales ha acogido el “Manual para la presentación del Principio de Valoración de Costos Ambientales -PVCA- en los proyectos licenciados” mediante la Resolución con radicado 112-4671 del 28 de diciembre de 2020, que les permitirá a todos los proyectos licenciados y por licenciar, la presentación del reporte del PVCA en los Informes de Cumplimiento Ambiental -ICAs- de manera ágil y confiable. Este documento fue construido atendiendo al conocimiento y particularidades de nuestro territorio, con el fin de mantener nuestra misión de mejorar la calidad de vida y el equilibrio ecológico de la Región.

El “Manual para la presentación del Principio de Valoración de Costos Ambientales -PVCA- en los proyectos licenciados” tiene como objetivo conocer los costos y beneficios asociados al uso y aprovechamiento de los recursos naturales en la jurisdicción de la Corporación, correspondiente a las licencias ambientales otorgadas y cuantificar los recursos económicos asociados a la prevención, corrección, mitigación y compensación de los impactos ambientales y se puede descargar en el siguiente enlace:

Referencias

ANLA, Agencia Nacional de Licencias Ambientales (2017). Valoración Económica – Instrumentos Económicos en la Evaluación de Impacto Ambiental. Recuperado el 17 de Marzo de 2017, de http://portal.anla.gov.co/valoracion-economica-instrumentos-economicos-evaluacion-impacto-ambiental

COMUNICA (2018). Valoración de costos ambientales. Recuperado de: https://comunicacolombia.co/que-hacemos/eficiencia-y-sostenibilidad-ambiental/valoraci%C3%B3n-de-costos-ambientales.html#:~:text=El%20Principio%20de%20Valoraci%C3%B3n%20de,se%20establecen%20los%20principios%20de